고정 헤더 영역

상세 컨텐츠

본문

반응형

안녕하세요? 재테크하는 클로버입니다.

오늘은 어제 나온 제레미 시겔 교수의 기준금리 인하 필요성을 강조한 기사를 바탕으로 신용카드 빚, 이자 지급액, 그리고 개인저축률을 분석해 보도록 하겠습니다.

포스팅할 내용은 크게 3가지입니다.

1. 제레미 시겔 교수 인터뷰 기사

2. Fred 지표 분석하기

-신용카드 빚과 이자지급액

3. Bea 지표 분석하기

-개인저축률

1. 제레미 시겔 교수 인터뷰 기사

제레미 시겔( Jeremy Siegel)의 과거 전망

wharton professor(와튼 스쿨 교수)로서, 세계적인 투자 전략가이자 월가 강세론자

2022년 11월 1일에 발언한 그의 과거 전망 내용 일부를 가져와보면 다음과 같다.

- 연준의 2020년 화폐 공급 폭발로 인해 2021년 말부터 인플레이션이 나타나기 시작

- 연준이 2021년 11월까지 출구전략을 마련하지 않았고, 2022년 3월까지 아무것도 하지 않았다는 것은 심각한 태만!

- 2023년까지 현재의 금리 상태 유지 시 주택시장은 최고점에서 10~15% 하락할 것

- Fed가 계속 금리 인상하거나 고금리 기조를 오랫동안 유지하면 경기 침체는 현실로 다가올 것

- 미국 주식시장은 2년 안으로 20~30% 오른다.

2022년 11월 이후 놀랍게도 s&p 500 지수가 우상향한 모습을 확인할 수 있으며, 아직 1년 남았으니 상승 여력은 많이 남아있다. 그 외 대다수의 전망도 납득이 가는 상황. 제레미 시겔 교수에 대한 신뢰성이 높아졌다.

연준 파월 발등에 불 떨어져, 금리 훨씬 더 빨리 낮춰야!

투자 전략가 제레미 시겔 교수의 CNBC 인터뷰 내용을 정리하면 다음과 같다.

- ISM 제조업 PMI 지수, 주간 실업보험 청구, 비농업 고용 보고서 등 경제 데이터 모두 경기 침체를 가리킴.

- 연준의 과거 인플레이션 대응 실패한 것을 한 번 더 지적함.

- 미국의 경기 침체를 막기 위해서는 예상보다 빠르게 기준 금리 인하를 해야 함.

- 최악이었던 1970년대 상황과는 전혀 다르다는 것을 생각해야 한다. (당시 과도한 긴축으로 장기간 경기 침체의 늪에 빠졌음)

- 미국의 실업률이 저점에서 50bp 오르면 경기 침체 발생. 지난 4월 3.4%에서 현재 3.9%

- Fed의 다음 움직임은 금리 인상보다는 인하의 가능성이 높음.

- 내년 FOMC 회의에서 인하할 것으로 전망.

ISM 제조업 리포트 분석은 지난주에 했었으니 관심 있으신 분들은 참고

미국의 지표들이 이미 둔화되기 시작했고, 나 또한 9월부터 23년 연말이 되면 시중금리가 먼저 인하한 후 내년 초에 금리 인하가 될 것이라고 포스팅했었다. 그 후 예상치 못한 이스라엘-하마스 전쟁이 있어서 그 시기가 조금 늦춰질 것이라 생각했는데 제레미 시겔 교수는 현 상황을 아주 심각하게 보고 있는 것 같다.

오늘은 지표 몇 개를 가지고서 현 상황을 좀 더 심층 있게 분석해 보겠다.

2. Fred 지표 분석

Fred 사이트에 접속을 한 후 2개 지표를 검색해 보았다.

consumer loans & personal interest payments

consumer loans: Credit Cards and Other Revilving Plans

consumer loans: Credit cards and~~

신용카드 소비자 대출과 관련된 내용으로 '신용카드 빚'이라고 보면 된다.

이 빚이 현재 1000 Billions of US. Dollars 즉, 1조 달러를 돌파하고 있음을 알 수 있는데, 이건 원래부터 서서히 증가하는 것 아닌가 생각할 수 있어서 다른 지표도 가져와 보겠다.

personal interest payments

personal interest payments 개인 이자 지급액

개인 이자 지급액이 5200억 달러를 돌파하고 있음을 확인할 수 있다. 특히 기준금리의 급격한 인상과 더불어서 개인 이자 지급액도 최근 1~2년 사이에 급격히 증가하고 있음을 알 수 있다.

끝으로 지표 하나를 더 가져와 보겠다.

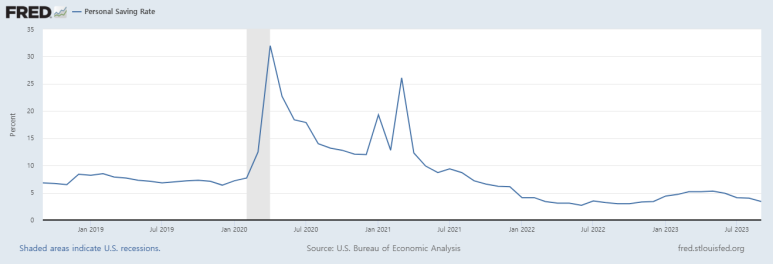

3. Bureau of Economic Analysis 지표 분석

미국 정부의 공식 웹사이트인 Bea(Bureau of Economic Analysis)에서 중요한 자료인 '개인저축률'을 찾아보았다.

Personal Saving Rate (개인저축률): 사람들이 세금을 내고 돈을 쓰고 난 후 남은 소득의 비율. 수치가 높을수록 국민들이 소비를 많이 할 수 있다.

하지만 4.9% -> 4.1% -> 4.0% -> 3.4%로 개인저축률 수치가 점점 떨어지고 있음을 알 수 있다.

특히 미국은 소비 국가인데, 개인저축률이 떨어지면 GDP도 감소할 것이고, 향후 경기가 더 좋지 않을 것이라는 것을 추측할 수 있다.

그래프로 보니 눈에 띄게 감소하고 있음을 확인할 수 있다. 9월부터 학자금 대출 상환 재개도 여기에 한몫하고 있는데, 소비 위축이 가속화될 것을 예상할 수 있다.

또한, 11월 17일까지 미국 의회의 '임시예산안 합의'가 이뤄되지 않으면 연방정부는 셧다운에 빠지게 된다. 이번에는 프리덤코커스(공화당 강경파)에 의해 임시예산안 합의가 꽤 난항을 보이지 않을까 추측해본다.

지금까지 재테크하는 클로버와 함께

어제 나온 제레미 시겔 교수의

기준금리 인하의 필요성을 강조한

기사를 바탕으로

신용카드 빚, 이자지급액, 그리고 개인저축률을

분석해 보았습니다.

긴 글 읽어주셔서 감사합니다.

<함께 읽으면 좋은 글>

미국 회계연도 임시예산안 프리덤코커스에 따른 소비 위축

안녕하세요? 재테크하는 클로버입니다. 오늘은 미국의 회계연도와 임시예산안, 그리고 프리덤코커스에 따른 소비위축에 대한 포스팅을 하도록 하겠습니다. 대표사진 삭제 사진 설명을 입력하

lancelot85.tistory.com

반응형

'미국매크로' 카테고리의 다른 글

| 3Fourteen Research 사이트에서 전망한 Fed 금리와 경기 사이클 (0) | 2023.11.23 |

|---|---|

| 미국 생산자 물가지수 둔화와 디스인플레이션 가속화 (2) | 2023.11.16 |

| 버크셔해서웨이 현금비중과 애플 s&p500 디즈니 시총 비교 (0) | 2023.11.07 |

| 미국 ISM 제조업지수 리포트 분석 (1) | 2023.11.02 |

| 미국 인소비지출과 GDP 속보치 분석 (1) | 2023.10.28 |